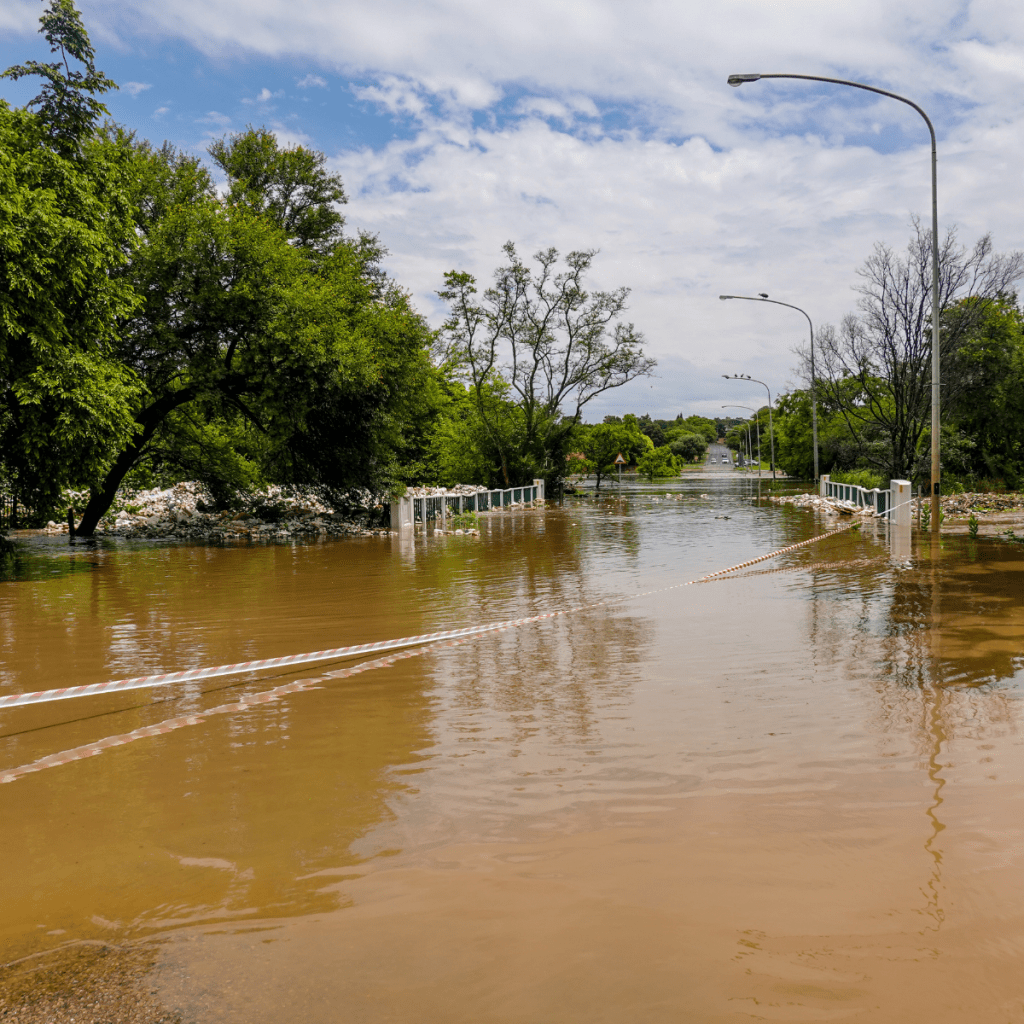

La France est confrontée à une réalité alarmante : une augmentation spectaculaire des catastrophes climatiques, telles que les tempêtes et les inondations, qui déferlent sur tout le territoire. Mais au-delà des dommages visibles, se profile une autre menace : l’incertitude croissante quant aux remboursements d’assurance.

Des phénomènes météorologiques de plus en plus fréquents, intenses et destructeurs placent les assureurs dans une situation délicate. Avec une augmentation exponentielle des sinistres, se pose la question cruciale : comment ces compagnies vont-elles faire face à cette pression financière sans précédent ?

Les chiffres sont éloquents : les coûts des sinistres liés aux catastrophes naturelles ont triplé au cours des deux dernières décennies en France. Les assureurs, déjà soumis à une pression constante pour maintenir leur rentabilité, se retrouvent désormais dans une position délicate, confrontés à des demandes d’indemnisation record.

Les conséquences pour les assurés ne sont pas moindres. Avec une augmentation potentielle des primes d’assurance et des franchises plus élevées, les ménages pourraient être confrontés à des difficultés financières accrues. De plus, les retards dans les remboursements pourraient prolonger la période de récupération après un sinistre, exacerbant ainsi les difficultés économiques et émotionnelles.

Face à cette situation, des mesures urgentes s’imposent. Les assureurs doivent repenser leurs stratégies de tarification et de couverture pour mieux anticiper et gérer les risques climatiques. De même, les autorités publiques doivent renforcer les politiques de prévention des catastrophes et investir dans des infrastructures résilientes pour réduire l’impact des événements météorologiques extrêmes.

voici quelques solutions futures pour aborder la problématique des remboursements d’assurance face aux sinistres climatiques :

- Tarification basée sur les risques: Les assureurs pourraient utiliser des données géographiques et météorologiques pour ajuster les primes d’assurance en fonction des risques spécifiques liés à la localisation géographique. Cela permettrait de mieux refléter les risques réels encourus par les assurés et d’encourager les comportements plus sûrs.

- Alertes préventives: Les autorités locales pourraient mettre en place des systèmes d’alerte préventive basés sur des données météorologiques avancées. En fournissant des informations précoces sur les événements météorologiques extrêmes imminents, ces alertes pourraient aider les populations à se préparer et à prendre des mesures préventives pour minimiser les dommages potentiels.

- Planification urbaine résiliente: Les décideurs municipaux pourraient utiliser des données géographiques pour informer la planification urbaine et le développement des infrastructures. En identifiant les zones à risque élevé, ils pourraient prendre des mesures pour renforcer la résilience des communautés face aux catastrophes naturelles, telles que la construction de digues, la création de zones d’évacuation et l’amélioration des systèmes de drainage.

- Partenariats public-privé: Les gouvernements pourraient collaborer avec des entreprises technologiques et des experts en gestion des risques pour développer des solutions innovantes. Ces partenariats pourraient favoriser le partage des données, l’innovation technologique et la mise en œuvre de politiques efficaces pour protéger les populations et les biens contre les effets néfastes du changement climatique.

En fin de compte, la question des remboursements d’assurance face aux sinistres climatiques n’est pas seulement une question financière, mais aussi une question de justice sociale et de durabilité environnementale. L’heure est venue pour la France de prendre des mesures décisives pour protéger ses citoyens et son patrimoine face à cette menace croissante du changement climatique.